De huizenmarkt is een Griekse tragedie die alle generaties treft

-

Illustratie: JeRoen Murré

Illustratie: JeRoen Murré

Studenten slapen op campings, en de prijzen van huur- en koopwoningen rijzen de pan uit. Komt er ooit nog een einde aan de uitslaande brand die de woningmarkt heet?

Afgelopen maart gebeurde het voor het eerst, aankoopmakelaar Attis van der Horst weet het nog goed. Voor de allereerste keer had ze klanten die een ton boven de vraagprijs boden. ‘Ik begeleid al vijftien jaar mensen die op zoek zijn naar een koopwoning, maar dit had ik nog nooit eerder meegemaakt.’ Een vraagprijs is tegenwoordig weinig meer dan een uitnodiging om te komen kijken, verzucht ze op haar kantoor in de Van Welderenstraat. ‘Je móét wel overbieden om kans te maken.’ Steeds meer klanten van Van der Horst zoeken hun heil dan ook in traditioneel minder populaire stadsdelen als Dukenburg.

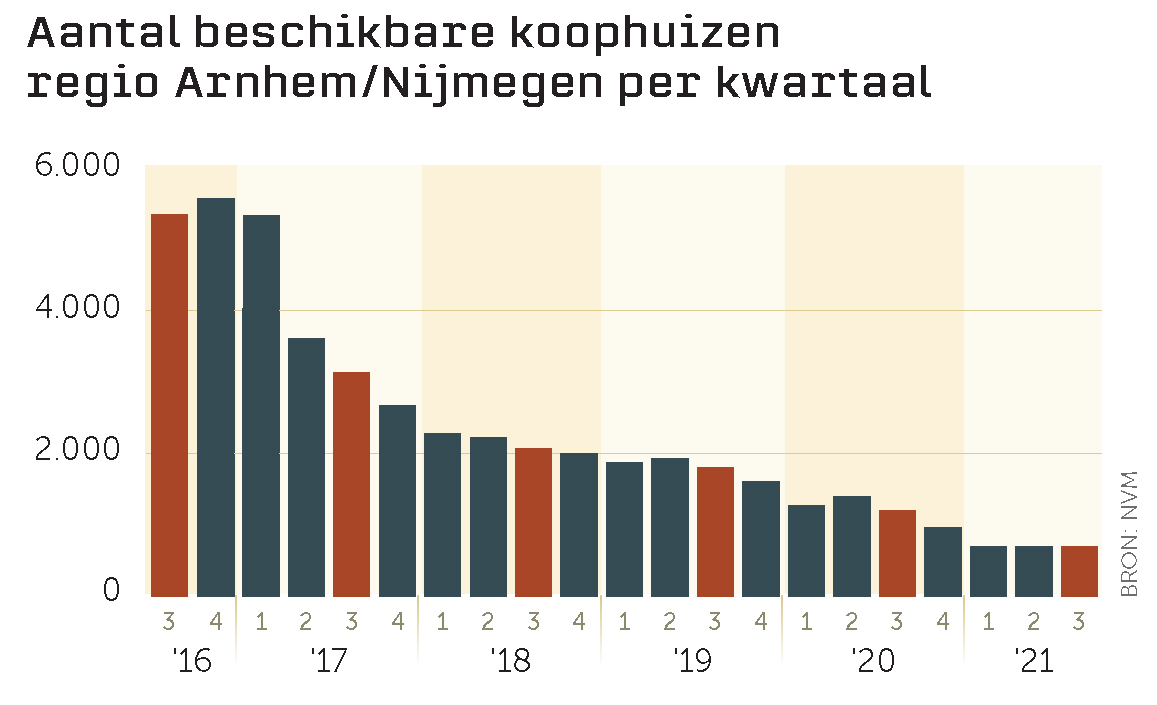

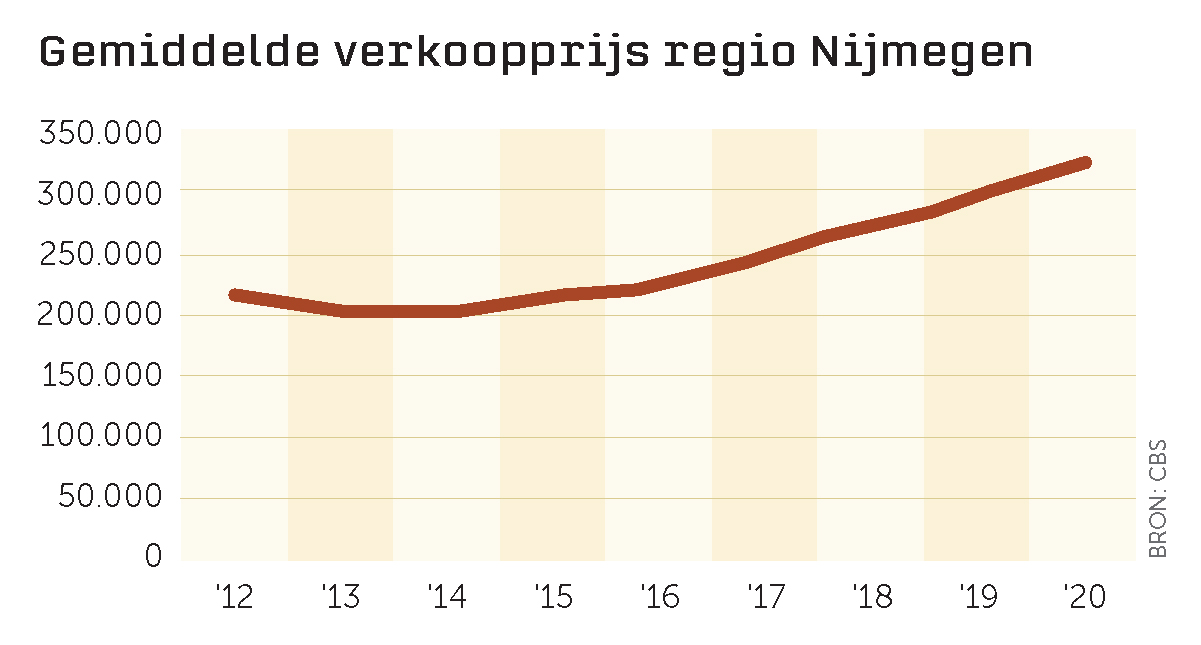

Maar ook daar schieten de prijzen omhoog. Meer dan 85 procent van de koopwoningen in de regio Arnhem-Nijmegen – op vrijstaande woningen na – gaat momenteel voor meer dan de vraagprijs weg, blijkt uit cijfers van makelaarsvereniging NVM. Gemiddelde verkoopprijs: 383.000 euro, bijna het dubbele ten opzichte van 2013. Dat jaar kende het meest recente dieptepunt in de woningmarkt. Die was ingestort als gevolg van de kredietcrisis. Tussen 2008 en 2013 verloren huizen gemiddeld 20 procent van hun waarde. Net afgestudeerden en andere starters op de woningmarkt waren toen spekkoper, weet Van der Horst nog. ‘Ze hadden de huizen voor het uitkiezen.’

Maar ook daar schieten de prijzen omhoog. Meer dan 85 procent van de koopwoningen in de regio Arnhem-Nijmegen – op vrijstaande woningen na – gaat momenteel voor meer dan de vraagprijs weg, blijkt uit cijfers van makelaarsvereniging NVM. Gemiddelde verkoopprijs: 383.000 euro, bijna het dubbele ten opzichte van 2013. Dat jaar kende het meest recente dieptepunt in de woningmarkt. Die was ingestort als gevolg van de kredietcrisis. Tussen 2008 en 2013 verloren huizen gemiddeld 20 procent van hun waarde. Net afgestudeerden en andere starters op de woningmarkt waren toen spekkoper, weet Van der Horst nog. ‘Ze hadden de huizen voor het uitkiezen.’

Een koophuis op Funda is in drie weken verkocht

Inmiddels is de situatie 180 graden gedraaid. Een koophuis dat vandaag op Funda verschijnt, is in drie weken verkocht, weet Paul de Vries, woningmarktonderzoeker bij het Kadaster. ‘In een niet-overspannen markt duurt dat een maand of drie.’

Niet alleen wie een koophuis zoekt zit klem. Voor een sociale huurwoning in de regio moet je gemiddeld negentien jaar ingeschreven staan, cijfers van de Woningmarktmonitor Arnhem-Nijmegen 2021 – en dan mag je in principe niet meer verdienen dan 40.000 euro per jaar. Is je inkomen hoger en is een koophuis geen optie, dan rest alleen nog de vrije huurmarkt. Daar is het aanbod beperkt en zijn de huren hoog. En studenten? Die zoeken soms noodgedwongen hun toevlucht tot hotels of campings in en om Nijmegen. Landelijk zijn er 26.500 studentenkamers te weinig, berekende kenniscentrum Kences onlangs.

De moeizame zoektocht naar een eigen plekje onder de zon raakt kortom alle generaties en lagen van de bevolking. De animo was dan ook groot toen op 31 oktober voor het eerst in tientallen jaren een ‘woonprotest’ gehouden werd in Nijmegen. De oververhitte woningmarkt is als een Griekse tragedie waarin gewone stervelingen de speelbal zijn van hogere krachten. Sommige partijen ontwikkelen zich tot winnaars, ten koste van machteloze slachtoffers. Redders die ten tonele verschijnen, blijken soms eerder een paard van Troje. En uiteindelijk kan alleen een krachtige deus ex machina het verhaal nog een positieve wending geven. Welke personen en organisaties spelen een rol in dit drama?

Hogere krachten stuwen de prijzen op

De almaar krapper wordende woningmarkt is een gevolg van meerdere factoren, waar individuele huizenzoekers maar weinig vat op hebben, vertelt Paul de Vries van het Kadaster. Het begint ermee dat veel mensen een verhuiswens hebben. ‘Dat is van alle tijden natuurlijk, maar veel mensen met een koopwoning hadden hun verhuisplannen tijdens de financiële crisis een tijdje in de ijskast gezet, omdat hun woning minder waard werd. Nu verkoop weer geld oplevert, kunnen ze eindelijk weg.’

Sterker nog, vult makelaar Van der Horst aan, door de continu stijgende huizenprijzen voelen ook mensen zonder verhuisplannen opeens druk om de overwaarde van hun huis te verzilveren. ‘Je krijgt toch een beetje aangepraat dat je een dief van je portemonnee bent als je al dat geld in de stenen laat zitten.’

Tegelijkertijd krijgt de particuliere huizenjager steeds meer concurrentie van investeerders, die woningen opkopen voor de verhuur of om met winst door te verkopen. ‘Zij kunnen makkelijk aan geld komen dankzij de lage rente, en daar willen ze allemaal rendement van’, zegt politiek econoom Angela Wigger, die onder andere de Amsterdamse woningmarkt onderzocht.

Waar beleggers dat geld vroeger in bedrijven staken die producten maakten – de zogeheten reële economie – doen ze dat nu steeds vaker in vastgoed. Wigger: ‘Het rendement is hoog, het risico laag. Sinds 2013 is de huurmarkt meer geliberaliseerd, dat maakt het makkelijker om bijvoorbeeld tijdelijke huurcontracten te geven.’ Hierdoor is het eenvoudiger om van huurders af te komen, bijvoorbeeld bij verkoop, of om tussentijdse huurverhogingen door te voeren.

Winnaars die geen centje pijn voelen

De winnaars van dit drama zijn vooral degenen die zonder veel moeite geld op tafel kunnen leggen. Mensen met een goedbetaalde vaste baan, die nu al in een koophuis wonen. Zij krijgen makkelijk een nieuwe hypotheek, hebben hun oude misschien al deels afgelost, en hebben een flinke overwaarde en mogelijk ook spaargeld achter de hand. De Vries: ‘Voor gelijkblijvende maandlasten kunnen zij nu opeens in een groter en veel duurder huis wonen.’

Dat kan makkelijk een twee keer zo dure woning zijn, laat een bierviltjesberekening zien. Stel, je hebt in 2013 als promovendus met je partner een rijtjeshuis in de Hazenkamp gekocht voor 300.000 euro, met een destijds gangbare lening tegen 4 procent rente, vastgezet voor 10 jaar. Dan betaal je per maand dankzij de hypotheekrenteaftrek ongeveer 600 euro netto aan rente. Dat rentebedrag ben je met de huidige 10-jaars rente (ongeveer 1,5 procent) pas kwijt bij een lening van 800.000 euro.

‘We willen het liefst een hoekwoning’

‘De zoektocht naar een koopwoning is soms om moedeloos van te worden’, zegt Lara de Die (29), communicatiemedewerker van de Faculteit der Filosofie, Theologie en Religiewetenschappen. ‘Je moet eigenlijk meteen bellen of mailen voor een kijkafspraak, anders ben je sowieso te laat. Sinds begin deze zomer zijn mijn vriend en ik op zoek naar ons eerste huis. Laatst was het bijna gelukt, toen we 60.000 euro boven de vraagprijs boden. Toch werden we het uiteindelijk net niet. Soms denk ik: als wij al niets vinden, met allebei een vaste baan, waar moeten mensen die dat niet hebben dan in hemelsnaam heen?

Het liefst willen we een hoekwoning met een diepe tuin. Nu huren we een appartement in de Hazenkamp, maar die wijk ligt boven ons budget van rond de vier ton. We kijken daarom ook in de dor- pen onder Nijmegen, en hebben sinds kort een aankoopmakelaar. Het zorgt allemaal wel voor stress, ja. Maar je kunt moeilijk je hele leven op pauze zetten tot de markt een keer rustig wordt. Mochten we een fijn huis vinden en de markt stort daarna in, dan zitten we de storm wel uit.’

Een bank moet wel bereid zijn dat geld uit te lenen. Maar ben je inmiddels allebei universitair docent, met een maandsalaris van, zeg, tweemaal 5.000 euro (schaal 12.4), dan is een lening van zeven ton haalbaar. Als je dan ook nog eens je huis verkoopt voor vijf ton (een conservatieve schatting), dan kun je zomaar naar een woning van een miljoen euro verhuizen, terwijl je rentelasten gelijk blijven of zelfs iets minder worden.

Geen centje pijn dus. Nou ja, natuurlijk komen er nog meer kosten bij kijken. Denk aan de overdrachtsbelasting, verbouwplannen, hogere energiekosten en natuurlijk een grotere schuld. Dat laatste kan een probleem worden als huizen ooit minder waard worden.

Nieuwe mensen zijn de verliezers

Wie gaan ten onder in dit steekspel? De Vries: ‘Dat zijn de nieuwelingen die op het toneel verschijnen: jonge mensen die voor een huis van vier ton nu een volledige hypotheek moeten nemen.’ Zij verliezen de concurrentiestrijd van mensen die al overwaarde meebrengen van een eerder huis, spaargeld of een ‘jubelton’ – waarover straks meer. Hun lasten zijn ook hoger, omdat ze – anders dan doorstromers – verplicht het hele hypotheekbedrag moeten aflossen tijdens de looptijd.

Nog kanslozer zijn de mensen die geen of een te lage hypotheek kunnen krijgen. Bijvoorbeeld omdat ze alleenstaand zijn, zzp’er, of – zoals drie op de vijf wetenschappers aan Nederlandse universiteiten – een tijdelijk contract hebben. Zij zijn vaak veroordeeld tot de vrije huurmarkt, omdat ze te veel verdienen voor sociale woningbouw.

‘Huizen moeten geen objecten zijn om mee te speculeren’

Maar in de vrije sector is het aanbod even beperkt als de huren hoog zijn. Slechts een zevende van alle woningen in Nijmegen valt in deze categorie. Dat komt, vertelt hoogleraar Planologie Erwin van der Krabben, omdat er geen overheidssubsidie gaat naar dit zogeheten middenhuursegment. Dit in tegenstelling tot sociale woningbouw en woningeigenaren. ‘Beide groepen krijgen zo’n 15 miljard euro subsidie per jaar, de laatsten via de hypotheekrenteaftrek.’

Het gevolg: in een willekeurige advertentie op huursite Pararius wordt zomaar meer dan 1.000 euro gevraagd voor een tweekamerappartement van vijftig vierkante meter in Bottendaal. Maximale huurperiode: zes maanden. En in steden als Utrecht kunnen potentiële huurders inmiddels zelfs tegen elkaar opbieden wie de hoogste huur wil betalen. Dat maakt sparen nog lastiger: de kloof tussen arm en rijk verwordt zo steeds meer tot een kloof tussen huurders en huiseigenaren.

Uiteindelijk zijn ook studenten en andere jongeren hier de dupe van. Mensen in een goedkope huurwoning blijven liefst zitten waar ze zitten, ook als ze na verloop van tijd meer gaan verdienen. Afgestudeerden stromen minder makkelijk door, waardoor ze noodgedwongen in hun kamer blijven wonen. Dat terwijl de kamerbehoefte onverminderd groot blijft, zeker nu ook internationals weer terugkeren na corona. Daar kan de SSH& niet tegenop bouwen.

Verlossers blijken Trojaanse paarden

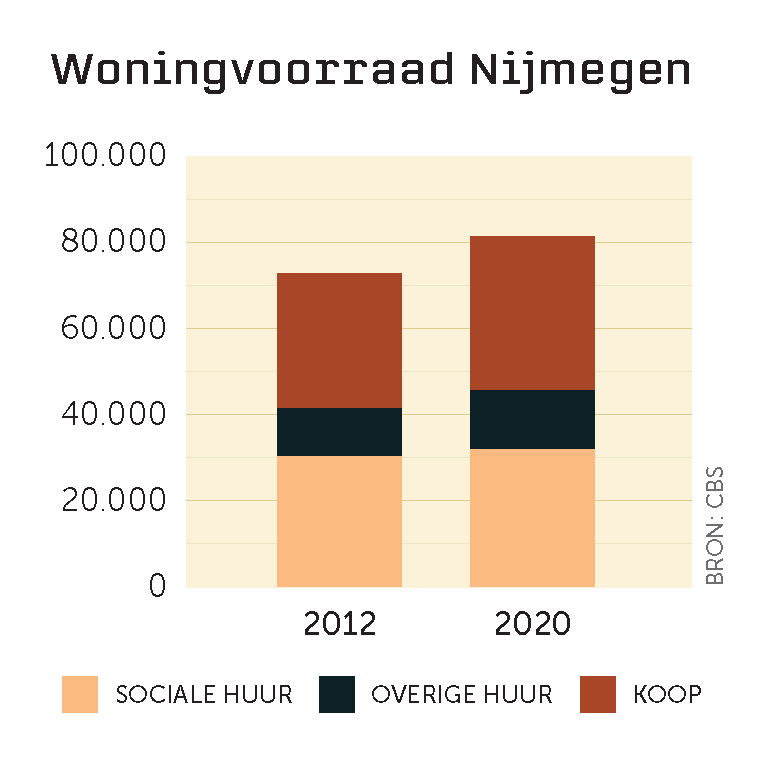

Maar wacht eens even. Er wordt toch volop gebouwd, in de Waalsprong en het Waalfront? Zijn de bouwbedrijven niet de redders in nood? Ja en nee. Tussen 2019 en 2024 bestaat in Nijmegen behoefte aan bijna 10.000 extra woningen, aldus de Woningmarktmonitor. De helft daarvan is bedoeld voor sociale huurwoningen en koophuizen tot 310.000 euro. Maar de bouw ligt achter op schema – vooral van goedkope koopwoningen tot 200.000 euro.

‘Er wordt te langzaam gebouwd, en verkeerd’, weet Van der Krabben. Met de stijgende huizenprijzen voelen bouwbedrijven soms niet zo’n haast om snel huizen uit de grond te stampen, zegt hij, zeker als ze bouwgrond al in bezit hebben. Hoe langer ze wachten, hoe duurder ze de nog te bouwen huizen kunnen verkopen. ‘Op de plek van Metterswane, tegenover het station, had al lang een nieuwe flat kunnen staan.’ Bovendien zetten projectontwikkelaars liever duurdere eengezinswoningen neer dan de goedkopere appartementen en gelijkvloerse woningen waar starters en senioren nu juist behoefte aan hebben. En zolang ouderen in hun soms riante woningen blijven wonen, stokt de doorstroom.

Ook de overheid zelf gedraagt zich eerder als een Trojaans paard dan dat ze de problemen van haar burgers oplost, vertelt econoom Wigger. Kabinetsmaatregelen stuwen de huizenprijzen juist op. Zo verlaagde de regering na de financiële crisis de overdrachtsbelasting van 6 naar 2 procent. Dat is het percentage van de aankoopprijs dat je aan belasting moet betalen als je een huis koopt. ‘Kopers hebben nu dus minder kosten, en dat geld stoppen ze in een hoger bod.’ Dat geldt al helemaal voor starters, die momenteel nul overdrachtsbelasting hoeven te betalen.

Ook de overheid zelf gedraagt zich eerder als een Trojaans paard dan dat ze de problemen van haar burgers oplost, vertelt econoom Wigger. Kabinetsmaatregelen stuwen de huizenprijzen juist op. Zo verlaagde de regering na de financiële crisis de overdrachtsbelasting van 6 naar 2 procent. Dat is het percentage van de aankoopprijs dat je aan belasting moet betalen als je een huis koopt. ‘Kopers hebben nu dus minder kosten, en dat geld stoppen ze in een hoger bod.’ Dat geldt al helemaal voor starters, die momenteel nul overdrachtsbelasting hoeven te betalen.

Jongeren kunnen bovendien meer geld op huizen bieden dankzij de zogeheten jubelton. Dit is een belastingvrije gift van 100.000 euro die ouders hun kinderen mogen geven. ‘Voor een flinke groep ouderen is dat geen probleem. Zij houden geld over als ze kleiner gaan wonen. En wie niet verhuist, kan de eigen hypotheek verhogen vanwege de gestegen woningwaarde.’

Een deus ex machina zorgt voor redding – of niet

Over één ding zijn alle deskundigen het eens. Er is veel meer regulering nodig om de oververhitte markt weer tot bedaren te brengen. Pakt de overheid dit goed aan, dan kan ze zich alsnog ontpoppen tot een deus ex machina die – als in een klassiek toneelstuk – de broodnodige oplossing kan brengen. Dat kan al op gemeentelijk niveau, zegt makelaar Van der Horst. ‘Verhoog de maximum woningwaarde waarvoor je een gemeentelijke starterslening kunt krijgen [nu 225.000 euro, red.].’ Ook juicht ze het Nijmeegse plan voor een zelfbewoningsplicht toe, om beleggers te weren. Wigger is het hartgrondig met haar eens. ‘Huizen moeten geen objecten zijn om mee te speculeren, maar gewoon plekken om te wonen.’

Planoloog Van der Krabben ziet dat anders. ‘We kunnen beleggers zien als halve criminelen, maar ze voorzien wel in een behoefte. Van één pand maken ze meerdere wooneenheden, dus ze vergroten de totale woningvoorraad.’ Wel is hij er voorstander van als ook woningcorporaties woningen mogen bouwen met een hogere huur. Ook moet de overheid eindelijk eens met een vorm van regulering van huren in de vrije sector komen – net zoals er nu een puntensysteem is in de sociale sector.

Met dat laatste is Wigger het helemaal eens. Ze gaat zelfs nog verder: zo’n systeem zou ook de hoogte moeten bepalen van de huizenprijzen in de koopmarkt. De prijs hangt dan af van objectieve kenmerken zoals woonoppervlak en faciliteiten, in plaats van wat de gek ervoor geeft of vraagt. ‘En hef belasting over de huurinkomsten van particuliere verhuurders’, voegt ze toe, ‘in plaats van dat je woningcorporaties nu verhuurdersheffing laat betalen.’

De eerste tekenen van de naderende omslag dienen zich al aan

Ook moeten we zo snel mogelijk af van financiële prikkels, zoals de jubelton en de hypotheekrenteaftrek, vindt ze. Belast dan meteen ook de overwaarde die de verkoop van een huis oplevert, oppert makelaar Van der Horst. ‘Het is geld waar mensen immers geen enkele inspanning voor hoeven te doen.’

Maar ook zonder deze maatregelen zal de markt uiteindelijk ooit afkoelen, zegt De Vries. ‘Dat is een natuurlijke cyclus. Tegen starters zou ik willen zeggen: houd vol, over twee jaar is het beter.’ Stijgende rente en economische tegenwind zullen zorgen dat mensen voorzichtiger worden met kopen. De eerste tekenen van een naderende omslag dienen zich al voorzichtig aan. De hypotheekrente kruipt inmiddels honderdsten omhoog en de Chinese economie zwakt af, mede door de problemen bij vastgoedreus Evergrande. Zelfs de Amsterdamse huizenprijzen stijgen al een paar kwartalen minder hard dan die elders in het land, ziet De Vries.

Staat ons opnieuw een instorting van de woningmarkt te wachten, zoals tijdens de kredietcrisis? Dat is niet ondenkbaar, aldus Wigger. ‘Nederland is na Denemarken nu al het Europese land met de grootste schulden.’ Woningbezitters die straks noodgedwongen hun huis moeten verkopen – na een scheiding of omdat ze hun baan verliezen – blijven dan met restschulden van soms tienduizenden euro’s achter, terwijl ze ook een nieuwe woonplek moeten vinden. En dan begint de Griekse tragedie weer gewoon opnieuw bij akte één.

Vanaf donderdag ligt het nieuwe magazine van Vox in de bakken op de campus, met als thema de wooncrisis. Online is het magazine nu al te lezen.

{kind=link}